城區NOA TOP3市占率超93%,華為乾崑拿下三個第一

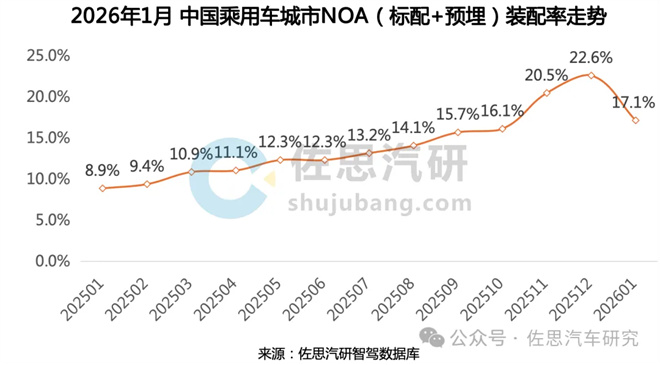

當前,城區輔助駕駛已進入高速普及周期,裝配量與裝配率持續攀升,城區NOA成為智能汽車競爭的核心賽道。據佐思汽研數據顯示,中國乘用車城區輔助駕駛裝配規模穩步增長,第三方輔助駕駛方案供應商格局持續集中。

第三方市場“一超多強“ 華為乾崑市占優勢顯著

在城區輔助駕駛第三方供應商市場,行業呈現高度集中格局。華為乾崑、Momenta、元戎啟行三家頭部廠商合計市占率達到93.3%,形成清晰的頭部引領態勢。其中,華為乾崑智駕以67.9%的市占率位居首位,市場份額超過第二名與第三名市占率總和,在第三方方案中具備顯著優勢,成為車企與消費者高度認可的主流選擇。

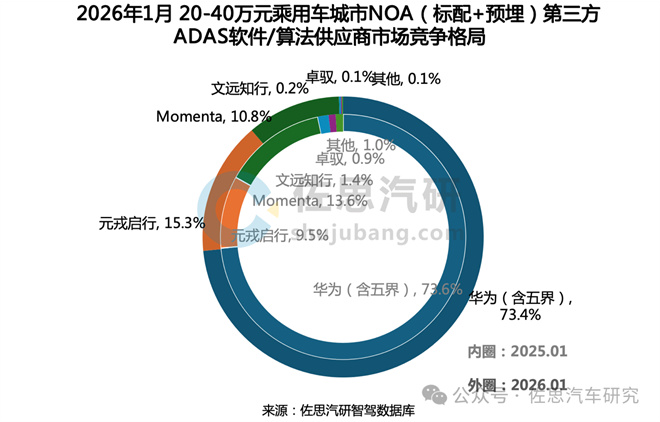

主流價位競爭激烈 高端賽道價值凸顯

20-40 萬元價位段是當前智能汽車的走量主力,也是行業公認的主流黃金價位段,對輔助駕駛方案的適配性、量產性與成本控制能力提出綜合考驗。數據顯示,該區間頭部三家供應商合計市占率已接近 99.5%,市場高度集中。華為乾崑以 73.4% 的市占率穩居第一,展現出在主流市場的統治力與規模化交付穩定性。

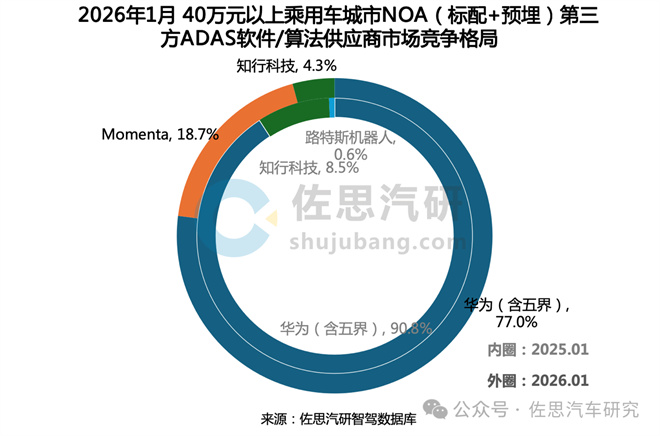

40 萬元以上高端市場對輔助駕駛系統的上限要求更高,通常配備高端輔助駕駛硬件,是技術實力、系統融合能力的重要體現。即便在競爭加劇、技術實力較強的部分廠商份額持續提升的背景下,華為乾崑仍以 77.0% 的市占率持續穩坐頭部,保持穩固地位,成為高端車型輔助駕駛方案繞不開的選擇。

技術與數據:能力上限的終局路徑

輔助駕駛的終局路徑,是數據閉環從而不斷強化系統的過程。市場領先的背后,是華為乾崑持續的技術投入與規模化數據的正向反饋。截至目前,華為乾崑智駕累計搭載量已超140萬套、累計輔助駕駛里程95億公里、輔助駕駛用戶月活占比94.8%。海量真實路況數據持續反哺算法迭代;WEWA架構的持續升級與融合感知硬件的不斷突破,形成從技術突破,到規模上車,再到數據優化的正向循環。

此外,依托全棧自研技術體系,華為乾崑智駕構建了覆蓋感知、決策、控制的完整解決方案,滿足不同價位車型的量產上車需求。

堅持賦能定位 推動技術普及

面向行業未來,華為乾崑始終以“電子螺絲釘”為定位,堅持做智能汽車產業的賦能者,而非競爭者。以成熟可靠的輔助駕駛能力,和對融合感知路線的堅持,助力車企打造差異化競爭力。未來,華為乾崑將繼續以技術創新與生態協同,加速城區輔助駕駛技術規模化普及,為智能網聯汽車產業高質量發展注入持續動力。