BBA如何反殺特斯拉、問界等新銳競品——騰易研究院發布BBA市場競爭力分析報告 (2026版)

研究團隊

周麗君 騰易研究院院長兼首席分析師 騰易科技助理總裁

石本雅 騰易研究院行業分析師

王世祥 騰易研究院行業分析師

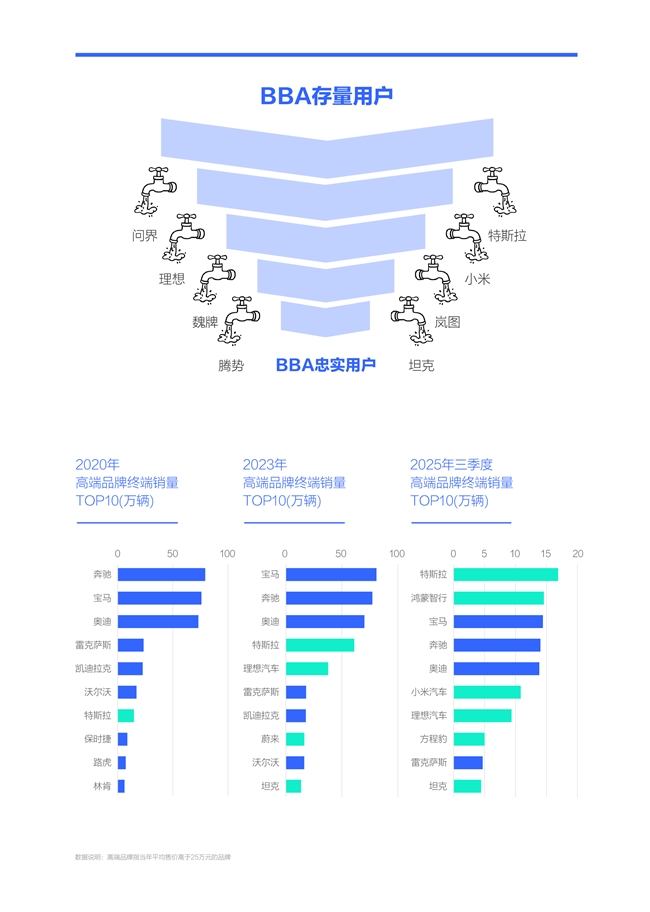

十四五期間,特斯拉、理想、問界、小米等部分新銳高端品牌快速崛起的關鍵舉措,就是強勢搶奪BBA用戶

2020年之前,中國高端車市的競爭,主要是BBA(奔馳、寶馬、奧迪)組成的第一陣營,與雷克薩斯、沃爾沃、凱迪拉克、林肯等組成的第二陣營的爭奪。第二陣營車企“習慣性”選擇從正面發起沖鋒,但面對BBA在正面戰場構建的34C、56E和35C三道固若金湯的防線,第二陣營的一次次沖鋒就像撓癢癢,都是無功而返,根本無法撼動BBA的絕對領先優勢。截至2025年底,第二陣營在全球車市仍周而復始著這種自殺式沖鋒;

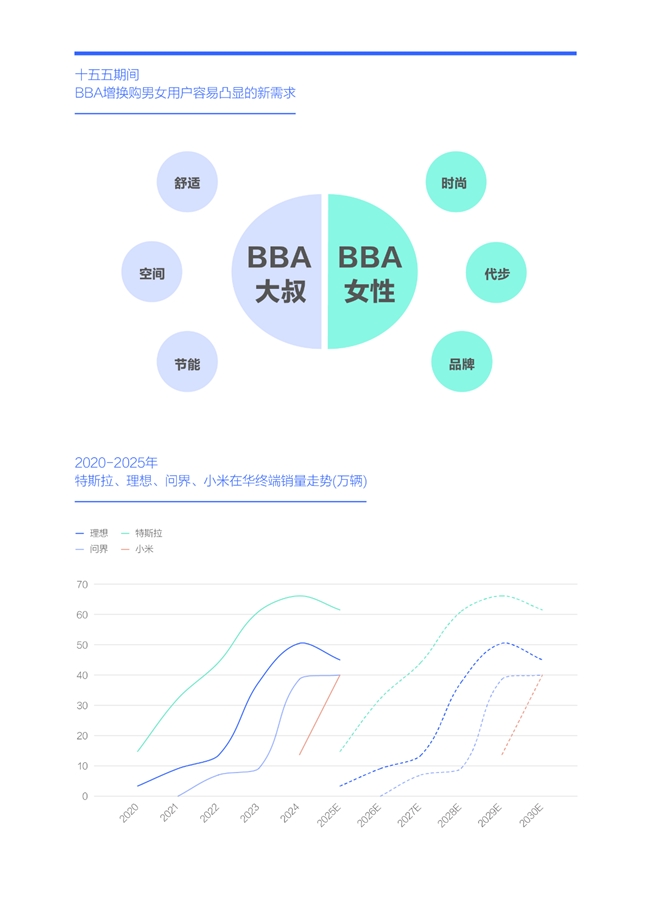

進入十四五(2021-2025年),BBA在中國高端車市終于感覺到了威脅,但挑戰不是來自第二陣營,而是新銳高端品牌,其中特斯拉的在華年銷量飆升至60多萬輛,與BBA齊平,理想、問界、小米紛紛升至40萬輛上下,直逼BBA;

助力新銳高端品牌成功挑戰BBA的Model Y、理想L系、問界M系等主銷產品,與BBA的34C、56E和35C等主銷車型有明顯的差異性,這種差異性不經意間幫助新銳品牌找到了BBA的命門。十四五期間,BBA用戶不斷流失,2025年三者的意向忠誠度不約而同跌破18%,即100個BBA再購用戶中想繼續買BBA的數量不到18個,說明目前BBA主銷的34C、56E和35C雖能防得住第二陣營的攻勢,但留不住自身用戶。與BBA用戶不斷流失遙相呼應的,是新銳高端品牌源源不斷吸引著BBA用戶,2025年問界、理想、特斯拉與小米的意向再購用戶來自BBA的占比,分別高達36.81%、27.22%、24.21%和19.15%,都是各自的主要用戶來源;

產品差異性不經意間也幫助新銳品牌摸到了中國高端車市的生存之道。近十年中國乘用車市場(新車)的增換購占比快速提升,2024年大盤突破75%,其中高端車市突破90%,“得競品用戶得天下”已成中國高端車市赤裸裸的生存哲學。

2025年,幾乎所有新銳高端品牌都高喊“打BBA分用戶”的口號,并攜手顛覆了BBA在中國高端車市的長期統治地位

十四五期間,特斯拉、理想、問界等少數新銳高端品牌通過搶奪BBA用戶實現強勢崛起的成功之道,被廣大新銳品牌紛紛效仿。截至2025年底,幾乎所有的新銳高端品牌都高喊“打BBA分用戶”的口號,并積極展示階段性成果。2024年底,在一次對話中,小米汽車董事長雷軍宣稱小米SU7的BBA車主占比29%,蔚來汽車董事長李斌很快補充了句,我們蔚來的BBA用戶占比高達七八成;

在積極踐行“打BBA分用戶”的市場策略中,越來越多的新銳高端品牌實現了銷量快速提升。2025年除第一陣營的特斯拉、理想、問界等的在華年銷量紛紛超過40萬輛,第二陣營的蔚來、樂道、嵐圖、騰勢、坦克、阿維塔、智己等一大堆新銳高端品牌也紛紛逼近10萬輛,或達到一二十萬輛;

雙拳難敵四手,在諸多新銳高端品牌紛紛上量與強勢崛起之際,BBA的生存環境每況愈下。2020年BBA在中國高端車市的銷量排行還是遙遙領先的,TOP10僅有特斯拉一個新銳高端品牌,且非常不突出。2023年BBA的隱患就比較明顯了,其中特斯拉的在華銷量直逼BBA,理想、蔚來、坦克三者也晉級至TOP10,新銳品牌搖身一變為中國高端車市的生力軍。2025年三季度,特斯拉與鴻蒙雙雙超越BBA的在華銷量,小米、理想、方程豹與坦克紛紛晉級TOP10,新銳高端品牌搖身一變為中國高端車市的新主力,攜手顛覆了BBA在中國高端車市的長期統治地位,全年新銳品牌在中國高端車市的銷量占比有望逼近六成;

2025下半年,BBA領導地位被顛覆,是中國車市有史以來的第一次,具有重要的行業價值。由于中國車市是全球最大的,BBA在華領導地位被顛覆的事件,也具有重要的全球價值。十五五期間,身處十字路口的BBA面臨艱難抉擇。

十五五期間,BBA每年仍有200多萬輛增換購規模,“用戶保衛戰”是BBA反制問界、特斯拉等新銳高端品牌的背水一戰

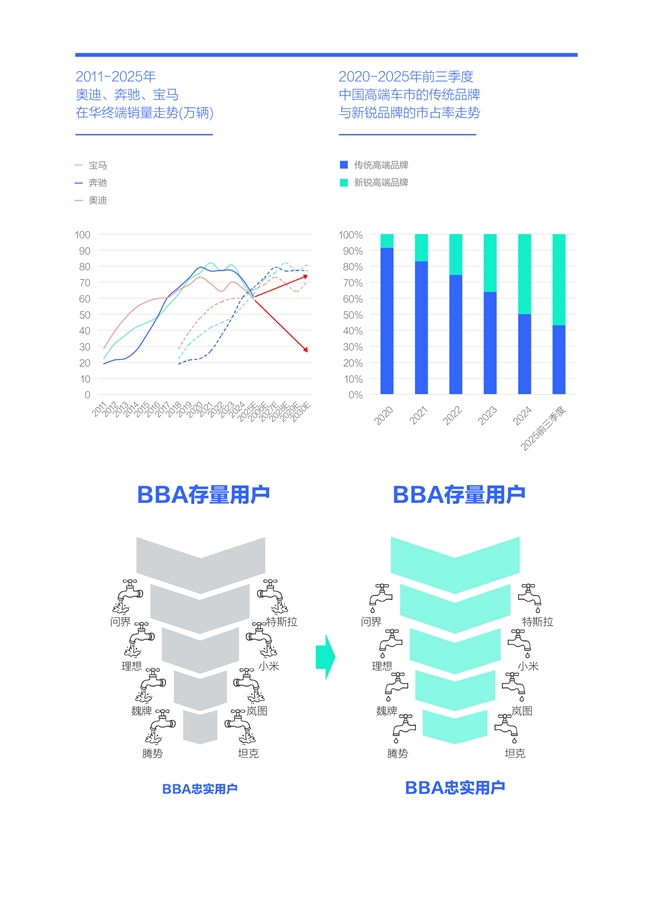

十四五期間,在華新銳高端品牌的核心競爭邏輯是“打BBA分用戶”,在實戰中,特斯拉、理想、問界等部分新銳品牌,通過搶奪BBA用戶,都快速成為中國高端車市的新主流品牌,甚至攜手顛覆了BBA的傳統統治地位。在新銳品牌的強勢擠壓下,2025年以BBA為主的傳統高端品牌在中國高端車市的市占率跌破50%,失去主導位置,形勢岌岌可危;

十三五期間BBA各自在華終端銷量高達六七十萬輛,十四五期間升至七八十萬輛,如按1:1的比例保守推算,十五五期間BBA每年仍有200萬輛的增換購規模,意味著廣大新銳高端品牌仍有巨大走量空間,仍有可能涌現多家年銷量過50萬輛的新主流車企,甚至是百萬輛級別的;

由于空間巨大,十五五期間,基本預判廣大新銳高端品牌的核心競爭邏輯仍是“打BBA分用戶”。從防守角度講,BBA應竭盡所能留住用戶,應將“用戶保衛戰”定義為BBA反制問界、特斯拉等新銳高端品牌的背水一戰。十五五期間,一旦用戶持續流失,繼失去在中國高端車市的領導地位后,恐會遭遇銷量崩盤,屆時再想翻盤的概率就很低了;

截至2025年底,通過整理大量公開資料,我們騰易研究院認為,被新銳品牌連打幾棍的BBA仍有些發懵,仍缺失有效應對新銳高端品牌挑戰的系統性方案,僅有些碎片化的模仿舉措,這讓我們非常擔心BBA的在華前景,其大概率會被帶進一個陌生且不擅長的領域;

如果“用戶保衛戰”的邏輯經得起推敲,其實十五五期間BBA應對新銳高端品牌的整體策略很容易躍然紙上,且能做到以我為主,避免被帶節奏。

十五五,BBA的“用戶保衛戰”究竟保護誰?應重點鎖定十三五與十四五兩撥用戶,前者以青年家庭為主,后者以女性和結婚青年為主

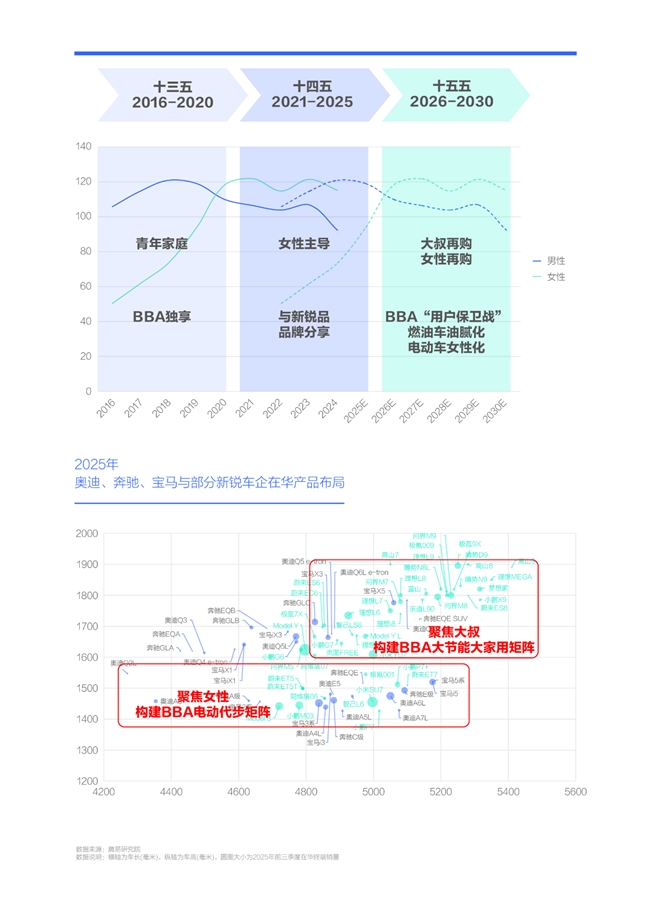

根據目前中國高端車市大體六七年的再購周期簡單推算,十五五期間BBA的“用戶保衛戰”,應重點鎖定十三五和十四五兩撥存量用戶,兩者的存量規模都在1000萬輛上下,且十五五都是他們增換購的關鍵節點;

十三五期間,BBA用戶仍以男性為主,占比高達六成,35歲以內的青年占比非常突出,接近50%,再加十三五期間的男性青年以80后為主,且多數80后在30歲上下完成結婚生子,基本預判十三五期間的BBA核心用戶以青年家庭的男性用戶為主。十三五期間,絕大多數中國用戶是第一次購車,哪怕是選購高端品牌BBA的優秀青年家庭也是如此,按照中國人的習俗,第一輛車往往以家里的最大牛馬男性用戶為主,買完車后負責接送孩子與老婆,從這個角度分析,也能部分驗證十三五期間BBA核心用戶以青年家庭男性用戶為主的預判;

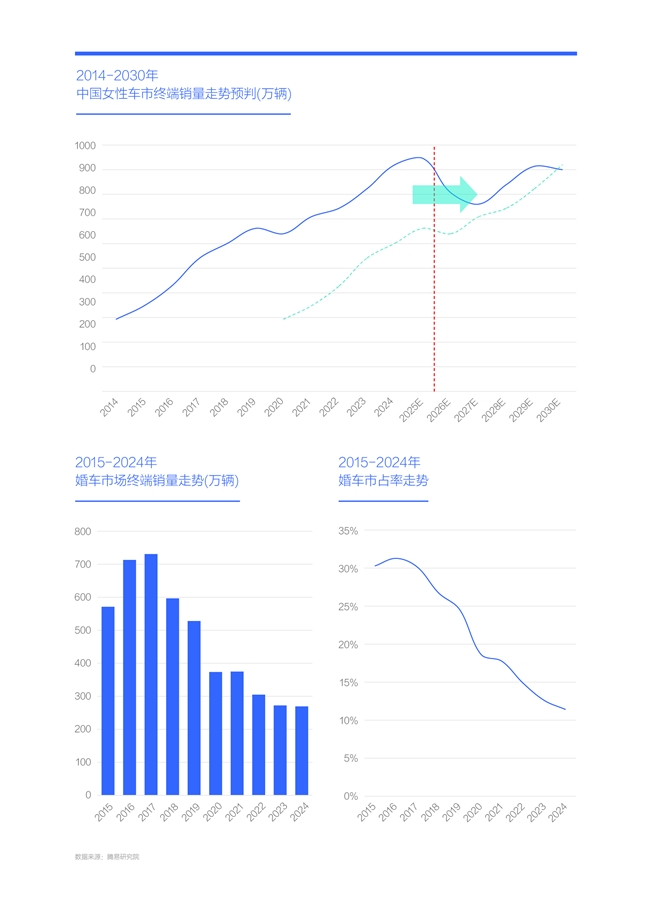

如果十三五BBA用戶以青年家庭的男性用戶為主的觀點經得起推敲,五六年后進入十四五時期,BBA的部分家庭男性用戶會率先開始換購,BBA的家庭女性用戶也會開始涌入車市。由于女性用車場景以城市代步為主,且注重品牌力,品牌力突出且以34C等城市代步產品為主的BBA,擁有吸引女性用戶的較大優勢。從具體數據看,十四五期間,BBA在華的購買主體由男性轉向女性,后者的占比突破50%,年齡重心轉向35-54歲的中年,占比超過50%,與上述推導不謀而合;

十四五期間,除了女性,BBA還有個意外收獲,即消費升級的結婚用戶。2020-2024年高端品牌在結婚車市的銷量比例由不足12%飆升至36%,即超三分之一的結婚用戶選擇了高端品牌,同時結婚用戶在高端車市的滲透率突破15%,即100輛高端車型中有超15輛是結婚用戶選購的。

十三五那批30歲出頭的BBA用戶,十五五將邁過40歲,從風華正茂到大腹便便,從渴望被認可到自我認可,面對當下BBA,大叔想說愛你不容易

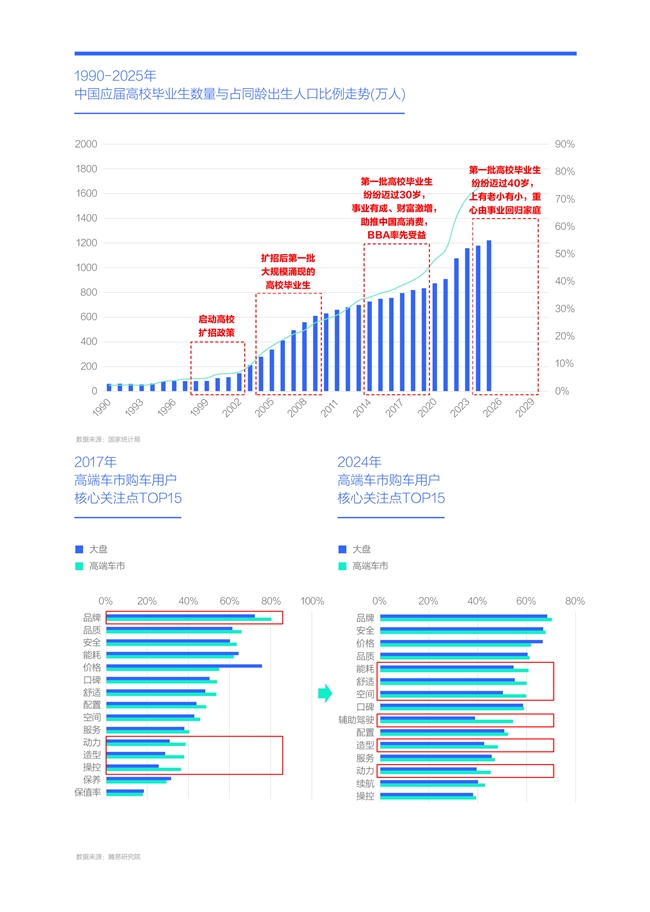

2013-2015年,中國政府強勢推進堪稱有史以來最嚴厲的新一輪公車改革,理論上當時行政座駕主力的奧迪、奔馳、寶馬的在華銷量應遭遇重創,甚至是崩盤,但實際上BBA不僅迎來了銷量快速提升的“黃金時代”,而且快速年輕化,主力用戶由原本以行政和商務為主的大叔與大爺,搖身一變為以30歲出頭的優質青年家庭為主,剎那間實現了BBA用戶脫胎換骨式的重生。這些青年家庭用戶普遍接受過高等教育,活躍于互聯網、金融等新興與高附加值行業,一個個風華正茂、積極上進,為社會主義市場經濟建設沖鋒陷陣。十三五期間,中國車市瞬間成為BBA全球最年輕的車市,平均年齡不及40歲,BBA當時的高層紛紛感嘆,中國用戶太年輕了,太優質了。2018年3月,奔馳總裁蔡澈在參加“中國發展高層論壇”時表示,中國高端車市用戶的平均年齡只有35歲,比德國低25歲;

造就上述奇觀的核心推手就是20世紀末與21世紀初由中國政府主導的轟轟烈烈的高校改革(擴招),當時主要目的是緩解中國經濟快速發展中的人才瓶頸挑戰。2003年起,中國社會快速涌現第一批大規模擴招后的高校畢業生,他們正好趕上了中國加入WTO后對外貿易蓬勃發展與國內互聯網經濟快速崛起等諸多發展機遇,他們也不負眾望,快速成為新時代的弄潮兒。經過十年左右摸爬滾打的第一批擴招生,從2013年起陸續邁過30歲,完成結婚生子,組建起小家庭,也積累了不少家庭財富,進入十三五后,他們掀起了買買買浪潮,尤其是高端奢侈品。在具體購車層面,高端品牌典型代表的BBA,成為第一批高校擴招生買買買浪潮的最大受益者,BBA不僅能更滿足青年男性對動力、操控等性能的要求,強大的品牌力也能幫助事業有成的青年用戶得到社會更好的認可。在高端車市的關注點排行中,雖然動力、操控相對靠后,但它們對比大盤都比較突出,這種差異性容易成為產品的獨特賣點,更好吸引用戶;

十五五期間,曾經那批十三五選購BBA的青年才俊將紛紛邁過40歲,家庭財富相信會更多,不過臉頰上留下了越來越多歲月磋磨過的烙印,曾經的年少輕狂也被藏進了大腹便便里。如能趕在孩子睡覺前回家聽聲“爸爸”,成了越來越多中年大叔們的最大奢望。至于購車訴求,最好可以裝下妻子、孩子與父母,尤其是他們的開開心心,自然會更關注空間、舒適、能耗等實用性賣點。至于自己,就是個司機,好好開車就可以了,別老想著激情操控、澎湃動力等運動性賣點;

面對仍以34C等不油膩車型為主的當下BBA,大叔們想說愛你不容易。

2023-2025年,理想、問界等的789車型準確切中大叔的實用性訴求,快速拿捏34C、56E和35C等BBA車型的“不油膩”軟肋

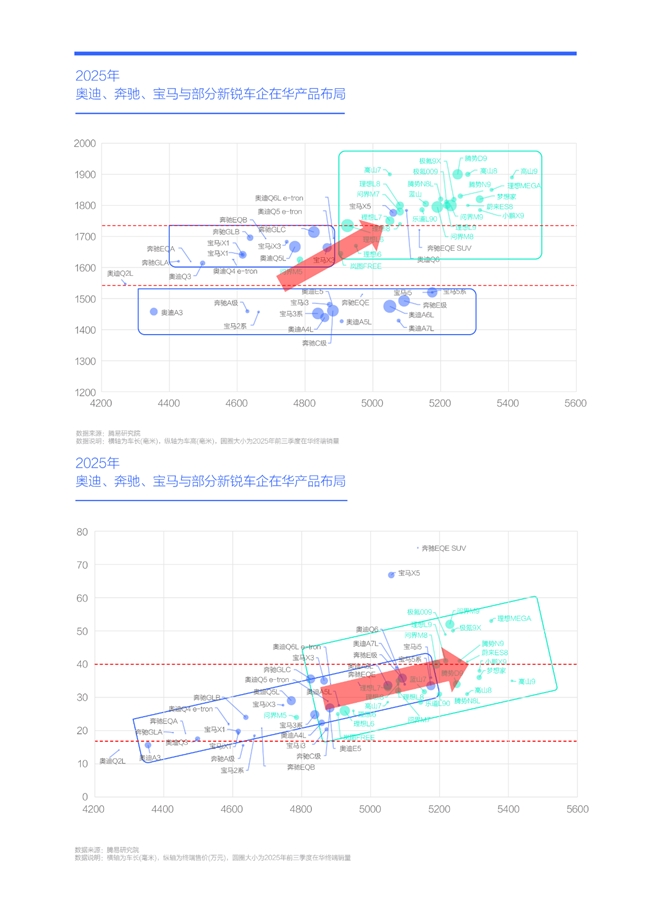

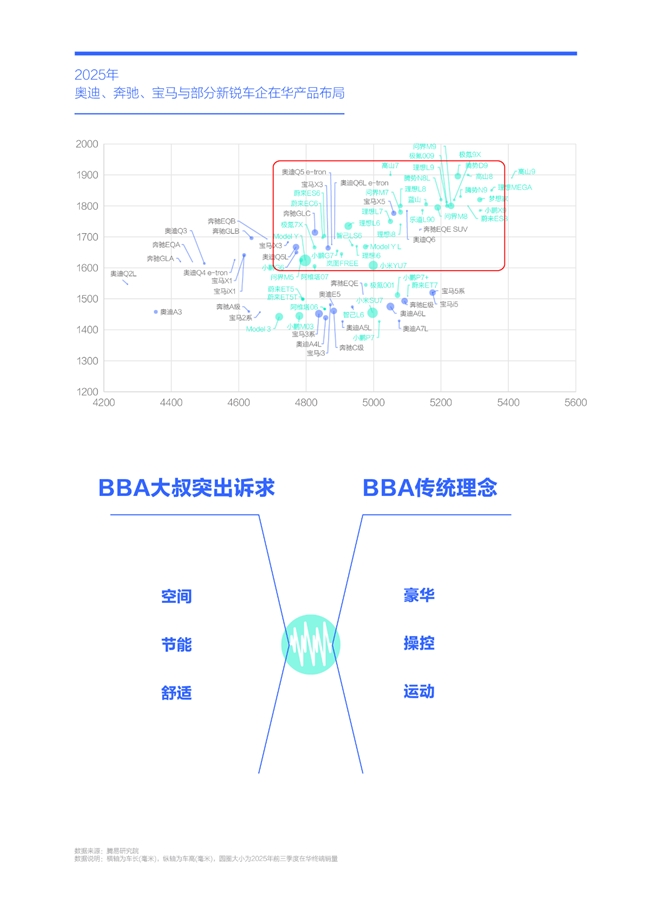

十四五期間,部分十三五那批BBA男性青年用戶開始增換購,且購車訴求開始變得“油膩”。期間,BBA的產品布局仍圍繞30歲出頭點的“三口小家庭”開展,主打34C、56E等轎車。這些轎車的車長集中4.8~5.1米,長度馬馬虎虎能湊合,但車高普遍在1.5米以內,會讓家庭出行有些壓抑。即便BBA有寶馬X3、奧迪Q5L、奔馳GLC等多款SUV,但車高普遍在1.7米及以內,同樣不太適合大家庭的自駕游。無論轎車還是SUV,幾乎都是兩排五座布局,缺乏家庭互動的縱深感……由于34C、56E等主銷產品“不夠油膩”,讓十四五期間部分開始增換購的BBA男性用戶有些糾結;

在BBA大叔用戶開始糾結的關鍵節點十四五期間,理想L系、問界M系、騰勢D9、嵐圖夢想家等一堆大節能車從天而降。這些產品主打SUV與MPV,車長普遍在5.2米左右,車高普遍在1.8米上下,關鍵還主打三排六七座,無論是絕對空間,還是互動體驗,都遠勝于BBA的主力車型,都能更好拿捏40多歲和上有老下有小的BBA大叔用戶的購車痛點。再加大叔用戶也不再盲目崇拜所謂的品牌力,在其對選購BBA有些糾結的時候,自然愿意給新品牌一次表現的機會;

理想、問界、騰勢、嵐圖、魏牌等的789矩陣,不僅吸引了BBA用戶,也在挑戰BBA制定的中國高端車市的傳統定價機制。2025年底,“不油膩”的BBA仍深陷價格戰泥潭,每款產品少則優惠五六萬元,多則十幾萬元,主力車型的整體終端價區被壓縮至40萬元以內,而新銳高端品牌的9系產品,正在重構四五十萬元價區的新競爭體系。

在大叔開始流失的十四五,幸虧女性持續涌入與結婚購車持續升級,穩住了BBA銷量,但特斯拉、小米等新銳高端品牌同樣受益

隨著BBA大叔用戶加速轉向理想、問界等油膩型的新銳高端品牌,理論上,十四五期間BBA的在華銷量應出現崩盤現象,但實際上BBA的銷量表現還算堅挺,年銷量僅由七八十萬輛小幅跌至六七十萬輛,并沒有出現類似通用、本田、日產等在華合資車企的銷量下滑50%及以上的崩盤現象;

十四五期間BBA之所以能避免銷量崩盤,主要是女性與結婚兩撥用戶為品牌力突出的BBA創造了新機遇:近十年,中國女性車市持續擴大,2024年終端銷量突破900萬輛,市占率逼近40%。女性以家庭增購為主,且女性更注重品牌,便于品牌力突出的BBA更好抓住女性機遇;近十年,中國社會的結婚購車持續升級,2020-2024年高端品牌在婚車市場的市占率由不足12%飆升至36%,代表品牌BBA成為最大受益者,2024年奔馳位居高端品牌婚車銷量排行榜首,奧迪位居第二,寶馬位居第四,同時結婚用戶對BBA的銷量貢獻均突破20%;

面對十三五那波以優質青年家庭為主的新機遇,BBA是最大受益者,沒有之一,狼吞虎咽飽餐了一頓,雷克薩斯、沃爾沃等第二陣營也就喝點湯。但面對十四五的女性與結婚這兩大新機遇,BBA只能算主要受益者之一,特斯拉、小米等城市代步型新銳高端品牌也紛紛受益:2024年,奔馳、奧迪、寶馬的女性購車占比紛紛突破50%,但小米逼近70%,蔚來突破60%,特斯拉50%多,哪怕問界、理想也有20%多,也能在女性車市分一杯羹;2024年,雖然奔馳、奧迪與寶馬分別位居高端品牌婚車銷量TOP4,但TOP10中,新銳高端品牌占了六席,其中特斯拉位居第三,與BBA不相上下。

十五五,女性除了持續涌入車市,將開啟大規模增換購的新模式,BBA應警惕失寵大叔后再失寵女性,另外結婚購車會減少,不利于BBA

近十年,基于現有產品,品牌力強大的BBA以非常低的成本“收割”了大量中國優質女性用戶,進入十五五,這些“天上掉餡餅”的機遇不多了。該階段中國女性除了持續涌入車市,也會開啟大規模增換購的新模式,將對BBA的現有產品與服務提出更高要求。受制于從歐洲德國總部到中國市場的冗長決策鏈,應對市場的調整能力原本就是BBA的弱項,但基于高效的本土決策體系,應對市場的調整能力卻是小米、蔚來等新銳高端品牌的核心優勢之一,所以,只要滿足用戶需求的更多條件是建立在產品與服務需要及時調整的基礎上,大體會不利于BBA。基于上述預判,十五五期間BBA繼失寵大叔后恐怕也會失寵女性;

近十年,BBA除了受益女性機遇,也受益結婚升級機遇,但中國結婚車市的大盤一直在萎縮,2023-2024年跌破300萬輛,銷量占比跌破15%,BBA的受益空間也會相應萎縮。十五五期間,基本預判中國婚車市場的總規模仍會萎縮,再加特斯拉、小米、蔚來等新銳高端品牌仍會積極蠶食婚車市場,將進一步壓縮BBA的生存空間。

理論上,大叔的空間、節能等實用訴求,對BBA沒多少技術難度,但實用訴求直接挑戰了BBA主打性能的傳統理念

從技術角度講,讓BBA造幾輛像理想L系、問界M系、騰勢D9、嵐圖夢想家這樣的大節能車,一點都不難。如果不是這些車在中國車市快速爆款,估計BBA的技術專家們都不會正眼瞧下這些“愣頭愣腦”的大節能車,它們除了能多拉幾個人,操控、加速等關鍵技術指標幾乎都是一塌糊涂,完全體現不出造車的牛逼之處,更不符合BBA主打性能的傳統造車理念;

影響車市演變的因素,除了技術路線,還有用戶需求,再加中國車市消費周期的更替更頻繁,一代爆款產品的生命周期可能只有短暫的七八年,下一代爆款產品可能就是面目全非的新產品,該現象大幅提升用戶需求對中國車市演變的影響權重。30歲的青年男性,對操控、動力等性能賣點的關注會更突出,但40歲的中年男性,倒反更關注空間、節能等實用賣點。動力、操控等性能賣點,與空間、節能等實用賣點,存在內在沖突,如提升動力與操控,得犧牲不少空間與節能,兩者就像魚與熊掌,難以兼得;

車企想在中國車市混得風生水起,多少得有些自我否定的戰略勇氣。過去二三十年,為了更好吸引中國用戶,其實BBA也在不斷妥協與自我否定,如推出的奧迪A4L、奧迪A6L、奧迪Q5L等一大堆拉長版車型,就是通過犧牲部分性能,更好滿足中國用戶的空間訴求。雖然過去也在妥協,但這些妥協基本上能確保BBA的產品性能與維護BBA的傳統造車理念,但十四五BBA大叔們的要求確實“太過分”了,其對超大空間的訴求,約等于迫使BBA完全犧牲掉性能優勢,并瓦解掉傳統價值體系。十五五BBA大叔的要求只會更過分,BBA確實需要更多點時間思考下人生。

理論上,女性的品牌、造型等情感訴求,原本就是BBA的優勢,但情感訴求直接挑戰了BBA的電動車戰略

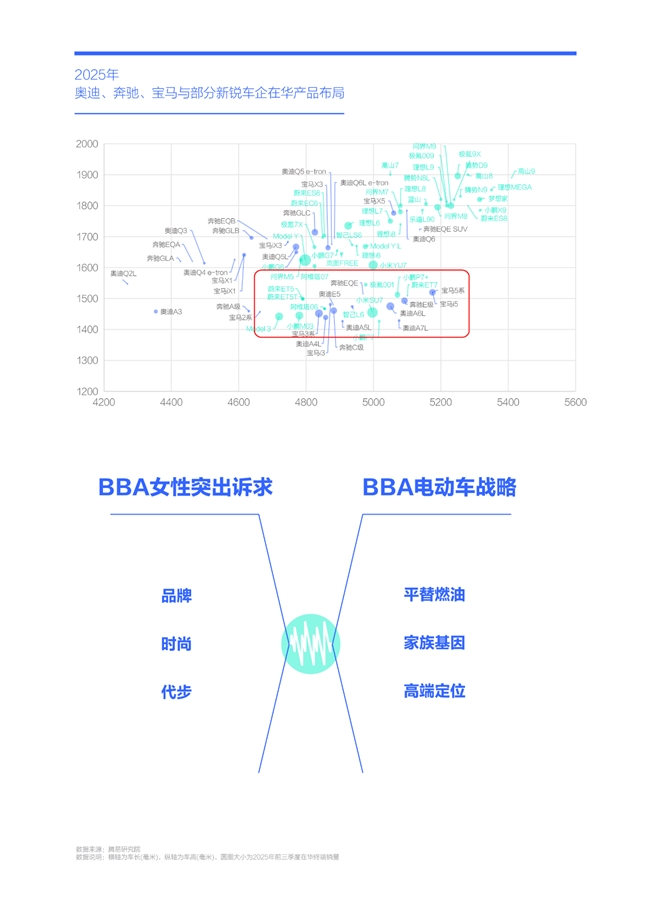

基于獨特的造型設計與特殊的品牌標簽,特斯拉、小米等部分主打純電的新銳高端品牌,吸引了大量偏好造型、品牌等賣點的女性用戶;

要論造型,理論上BBA等傳統高端品牌更有優勢,小米SU7的設計靈感直接來源于保時捷Taycan,Model 3和Model Y的設計,在BBA的庫房里放著一堆圖紙。要論品牌力,尤其是提煉品牌力精髓的歷史故事,擁有百年造車經驗的BBA汗牛充棟……一系列優勢,并沒有讓BBA在十四五期間成為女性機遇的最大受益者;

特斯拉、小米、蔚來等蠶食BBA女性機遇的核心產品就是電動車,因為電動車的優缺點與女性用戶以城市代步為主的用車場景,實現了完美融合。沒有歷史包袱的特斯拉、小米等,只要能驗證女性是新機遇,就會快速調整資源向女性用戶傾斜。但BBA的電動車戰略不局限于女性,其被提升到了公司的頂層戰略,電動車不僅兼顧著BBA擺脫燃油車包袱的沉重使命,而且承擔著BBA拔高市場定位的艱巨任務,甚至還要傳承BBA的家族設計等基因。原本電動車可能就是個適合城市代步的細分產品,如今被BBA無限提升到了無所不能的“超級救世主”的高度,使得電動車的設計更加中庸,定價更是高不可攀,完全背離了代步產品原有的價值。截至2025年底,幾乎所有BBA的電動車都是見光死,最后不得不大規模降價促銷,終端售價甚至被打到同級別燃油車以下,還有被迫“躲”進網約車市場的。大規模降價促銷后,那些稍微適合女性或適合代步的BBA車型,多少還有些銷量,可見市場最終會把BBA電動車打回原形,打到代步車市;

十五五期間,女性除了持續涌入車市,還會大規模增換購,會持續助推女性車市由燃油車轉向電動車,也會對電動車提出更高要求,可見BBA優化電動車戰略迫在眉睫。

為打好“用戶保衛戰”,針對大叔與女性,十五五期間BBA需制定兩套作戰方案,一是實現燃油車的油膩化,二是加速電動車的女性化

有關十五五期間BBA“用戶保衛戰”的討論,需要明確兩個問題,一是保護誰,二是如何保護;

通過前面的一系列論證,明確了十五五期間BBA最需保護的是大叔再購用戶與女性再購用戶。前者集中十三五購車,疫情后其實BBA的大叔們已經開始逐步釋放再購需求,十五五將迎來釋放的高潮期。后者集中十四五購車,十五五期間BBA女性也會開始逐步釋放再購需求;

只要能明確保護對象,十五五期間BBA“用戶保衛戰”的具體策略也就躍然紙上了:大叔們的再購需求,其實給BBA燃油車的轉型升級創造了新機遇,只是產品需要更油膩點,如空間更寬敞點,節能更突出點,乘坐更舒適點等;女性們的再購需求,也給BBA電動車戰略的優化升級創造了新機遇,只是定位要更聚焦女性用戶,如造型可以去家族化點,定價可以更接地氣點,場景可以更代步點;

發表觀點和提出建議,其實是非常簡單的事情,難在落實。

十五五,留住用戶是BBA的軟肋,也是特斯拉、問界等新銳品牌的軟肋,BBA如能打好“用戶保衛戰”,就能有效反制新銳競品

十四五期間,雖然特斯拉、理想、問界、小米等新銳高端品牌咄咄逼人,搶了大量BBA用戶,但十五五期間,新銳高端品牌也會遭遇BBA式挑戰,即如何留住老用戶;

新銳高端品牌代表的特斯拉,在2020年國產當年就實現了銷量的爆發式增長,該強勁增長勢頭一直貫穿整個十四五。進入十五五,特斯拉將快速涌現大量增換購用戶,但他們的需求,特斯拉未必能有效滿足。如30歲出頭選購了Model 3或Model Y的青年用戶,當他超過35歲或接近40歲時,其生活環境將發生巨大變化,購車訴求也會發生巨大變化,但目前特斯拉的產品布局相對單一,只有純電產品,且空間、舒適等賣點都不占優,進入十五五后,特斯拉也會遭遇“不夠油膩”的挑戰;

十四五期間,理想、問界等凸顯油膩的品牌,吸引了不少率先開始增換購的BBA大叔用戶,但進入十五五后,這些用戶可能會接近或超過50歲,生活環境與購車訴求同樣會雙雙發生巨大變化。屆時大叔的購車重點可能不再是孩子或家庭了,而是詩和遠方,而是長途自駕游。上述場景對動力的持續輸出能力等有極高要求,這些產品點恰恰是目前主打增程的理想與問界的核心短板;

十五五,BBA如能打好“用戶保衛戰”,就能反制新銳競品,避免銷量崩盤,反之亦然。

BBA用戶要比BBA包容得多,2025年有七成BBA用戶愿選購BBA的789等“油膩產品”,想說忘記你也不是很容易

十四五期間,特斯拉、理想、問界、小米等部分新銳高端品牌快速崛起的關鍵舉措,就是強勢搶奪BBA用戶。2025年,幾乎所有新銳高端品牌都高喊“打BBA分用戶”的口號,并攜手顛覆了BBA在中國高端車市的長期統治地位。十五五期間,BBA每年仍有200多萬輛增換購規模,“用戶保衛戰”是BBA反制問界、特斯拉等新銳高端品牌的背水一戰;

十五五,BBA的“用戶保衛戰”應重點鎖定十三五與十四五兩撥用戶,前者以青年家庭為主,后者以女性和結婚青年為主:十三五那批30歲出頭的BBA用戶,十五五將邁過40歲,從風華正茂到大腹便便,從渴望被認可到自我認可,面對當下BBA,大叔想說愛你不容易。2023-2025年,理想、問界等的789車型準確切中大叔的實用性訴求,快速拿捏34C、56E和35C等BBA車型的“不油膩”軟肋;在大叔開始流失的十四五,幸虧女性持續涌入與結婚購車持續升級,穩住了BBA銷量,但特斯拉、小米等新銳高端品牌同樣受益。十五五,女性除了持續涌入車市,將開啟大規模增換購的新模式,BBA應警惕失寵大叔后再失寵女性,另外結婚購車會減少,不利于BBA;

理論上,大叔的空間、節能等實用訴求,對BBA沒多少技術難度,但實用訴求直接挑戰了BBA主打性能的傳統理念。女性的品牌、造型等情感訴求,原本就是BBA的優勢,但情感訴求直接挑戰了BBA的電動車戰略……為打好“用戶保衛戰”,針對大叔與女性,十五五期間BBA需制定兩套作戰方案,一是實現燃油車的油膩化,二是加速電動車的女性化。十五五期間,留住用戶是BBA的軟肋,也是特斯拉、問界等新銳品牌的軟肋,BBA如能打好“用戶保衛戰”,就能有效反制新銳競品;

如果局限于車企視角,受制于傳統理念與既定戰略,無論是燃油車的油膩化,還是電動車的女性化,執行起來都非常難,甚至是寸步難行,“用戶保衛戰”根本無法落地,十五五期間BBA還會被新銳高端品牌按在地上摩擦;

車企都說用戶是上帝,都強調以用戶為中心,我們不如從用戶視角重新審視BBA的戰略邏輯。調研發現,2025年如BBA也有789等“油膩產品”,仍有七成用戶選擇BBA。說明多數用戶并沒有畫地為牢,并不覺得BBA非得守護性能,在用戶眼里,BBA可以是英俊瀟灑的,也可以是大腹便便的。進一步調研發現,用戶愿意選擇BBA油膩型產品的核心原因是品牌力突出、產品更可靠、更安全等,說明哪怕BBA變得很油膩,用戶眼里的品牌力、產品力也不會快速消失。即便BBA有789等大節能車,仍不選擇BBA的用戶占比近三成,核心原因分別是售價高、維修成本高、配置、智能化落后等。前兩者屬于市場策略與服務能力,后兩者屬于產品,說明BBA除了優化產品與維護品牌,更得提升市場策略、服務能力,尤其得優化定價策略;

面對特斯拉、問界等新銳高端品牌,BBA的用戶其實比BBA看得透徹、想得簡單。